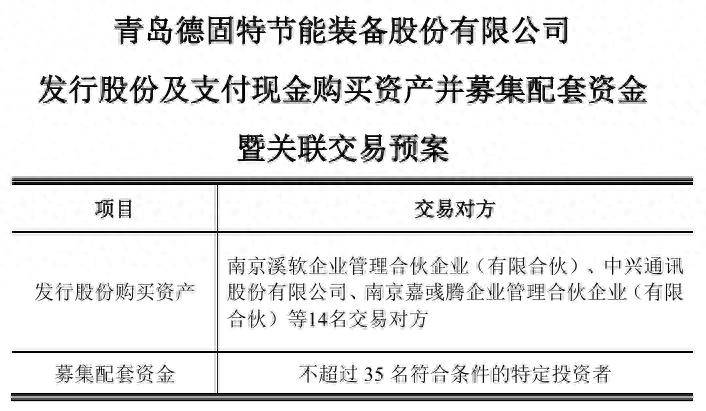

透视德固特跨界并购浩鲸科技:“以小并大”背后的双向破局

德固特是节能环保装备制造商,浩鲸科技是软件和信息技术服务商,二者不仅业务跨度较大,规模同样悬殊——截至2024年,德固特的员工约566人,当期营收约5.09亿元,净利润不足亿元;而浩鲸科技的员工超3500人,同期营收约36.54亿元,是德固特的7倍,净利润约2.05亿元,是德固特的2倍有余。

为何德固特要“蛇吞象”式收购一家与之“不相及”的企业?

这看似不对等的收购,实则是两家企业的“双向奔赴”:对德固特而言,是打破传统制造增长瓶颈、向新质生产力跃迁的战略突围。对浩鲸科技而言,则是借力资本平台实现技术场景破圈的关键一步。

眼下,全球碳中和进程正加速倒逼传统工业转型。德固特虽在节能换热装备领域技术领先,但行业竞争日趋激烈,其单一设备制造模式正面临增长瓶颈。

从一组财报数据中可见一斑:2024年,其营收同比增长64.21%、净利润增长150.15%的亮眼数据,部分得益于2023年延迟订单的释放。毛利率虽较上年同期增长2.18个百分点至38.43%,但距离2022年40.72%的高点仍有一定差距。当行业竞争日益加剧,传统模式的增长压力与盈利瓶颈,促使德固特寻找新的突破点,以加强自身的市场竞争力。

国家层面推动的“数实融合”战略不仅为德固特的跨界并购吹来政策东风,也为其锻造新质生产力提供了战略支点。在预案中,德固特将此次并购定位为“加快向新质生产力转型步伐”,正是对此的精准响应。

在此背景下,浩鲸科技成为德固特“换道超车”的核心引擎。

作为一家国际化的软件和信息技术服务商,经过多年的行业积累和技术沉淀,浩鲸科技形成了电信软件开发及服务、云和AI软件开发及服务、行业数字化解决方案三大业务线,有望为德固特传统的解决方案植入数字化“大脑”和“神经网络”,助力德固特实现技术跃迁。

德固特在公告中描绘了清晰的转型路径。本次交易完成后,德固特的主营业务将从单一的节能环保装备制造,拓展至上述三大数字化服务领域。这不仅是业务版图的扩大,更是德固特构建“第二增长曲线”、加快向新质生产力转型的关键一步。

与此同时,本次交易完成后,浩鲸科技将作为德固特的全资子公司“并表”,经营业绩将纳入德固特的合并财报范围。德固特表示,“并表”后,公司的总资产、净资产、营业收入、净利润将得到显著提升,业务规模和品牌价值将得到明显提升。

展开全文

对浩鲸科技而言,这场并购不仅是实现“曲线上市”的有效路径,还是打破业务边界、激活技术价值的战略契机。

长期深耕电信与政企数字化服务的浩鲸科技,其技术主要落地于电信运营商、政府及企业等客户,场景相对单一。而德固特在化工、能源领域的高端装备制造场景,为其开辟了工业互联网的新版图。若交易完成,浩鲸科技的算法能力可通过赋能工业设备智能化升级,为其打开新的市场空间。

与此同时,尽管浩鲸业务已覆盖全球近150家电信运营商,但在工业垂直领域的渗透不足。截至2024年,德固特境外营收占比高达59%,成熟的出海渠道可成为浩鲸技术出海的跳板,助其进军国际工业市场。

此外,面对2025年一季度1.33亿元的利润亏损,以及电信政企客户回款周期长带来的现金流压力,浩鲸科技可通过此次并购有效整合德固特的资本运作能力,纾解财务困境,为后续发展提供稳定支撑。

对于双方协同的预期,德固特董秘高琳琳在接受风口财经记者采访时表示,德固特与浩鲸科技分属不同领域,在技术体系上确有差异,但这种差异更多体现为产业环节的互补性。并购后,公司会以业务场景为纽带推动技术协同。为技术交流搭建基础平台的同时,从市场需求出发,探索工业装备与数字化技术结合的切入点,比如在装备智能化升级、生产流程优化等领域逐步推进合作。目前,公司已与交易对方签署预案,本次交易相关的审计、评估工作尚未完成,技术协同方面的进一步规划将在后续公告中披露。

(大众新闻·风口财经记者 许耀文)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:宋光耀

评论